Информация от УФНС России по Санкт-Петербургу об уплате налогов на имущество и налоговых уведомлениях

Налоги на имущество физических лиц

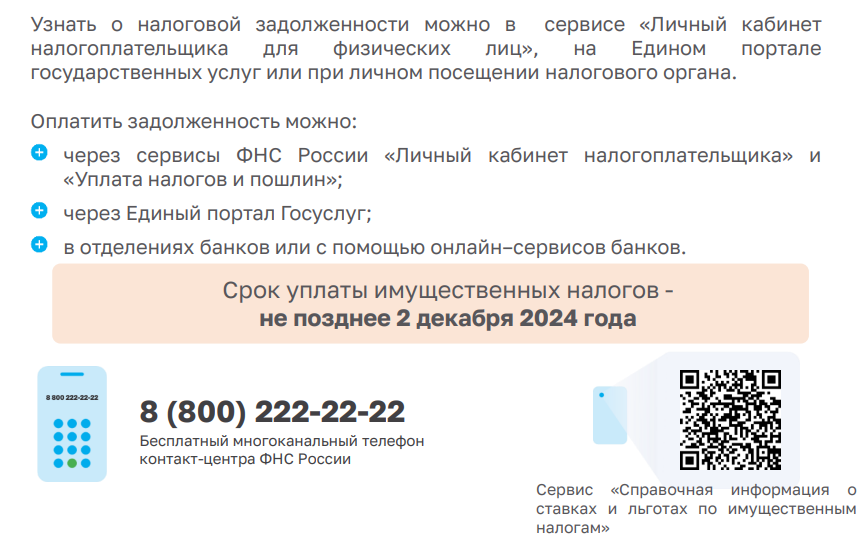

Управление Федеральной налоговой службы по Санкт-Петербургу напоминает об обязанности уплаты налога на имущество физ. лиц за 2023 год в срок до 2 декабря текущего года.

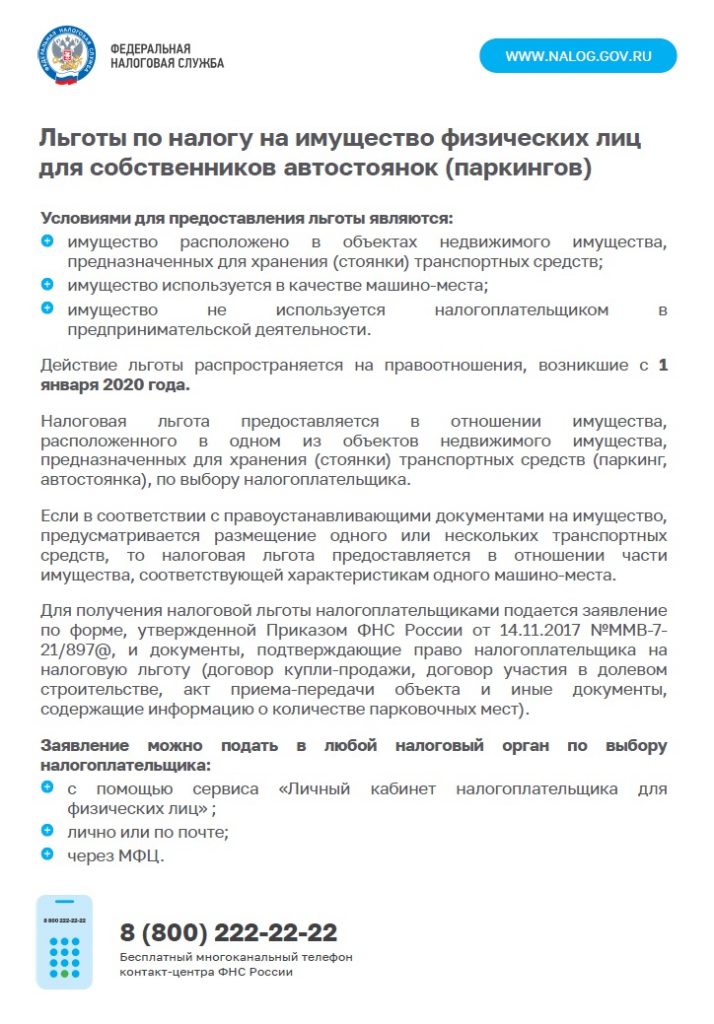

Условия предоставления налоговых льгот

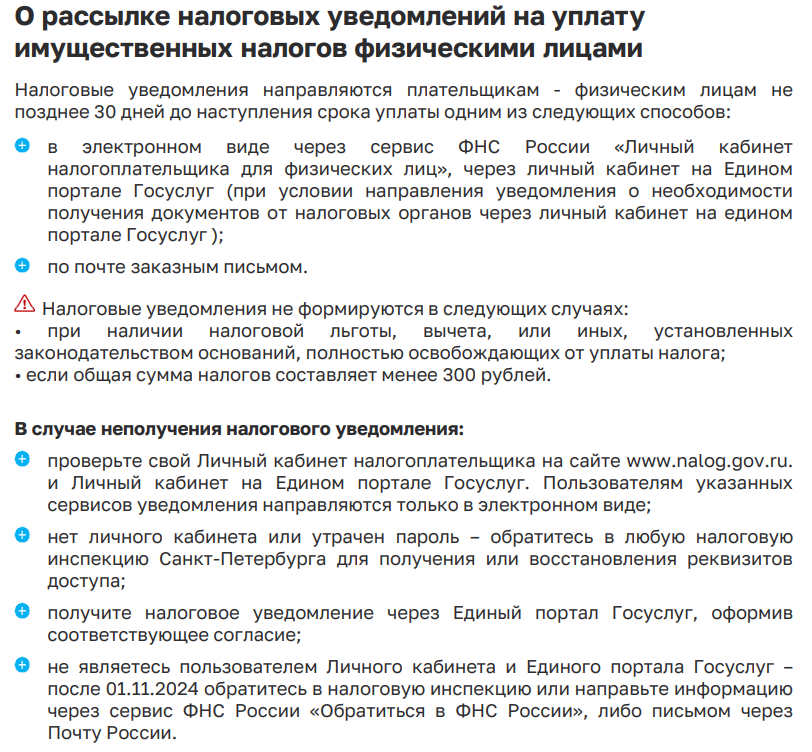

Получайте налоговые уведомления в личном кабинете налогоплательщика или на портале «Госуслуги»

Образцы уведомлений об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов для подачи организациями и ИП

Восстановить утерянное или испорченное свидетельство о присвоении ИНН можно бесплатно

С 08 августа 2024 года отменена государственная пошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе (Федеральный закон от 08.08.2024 № 259-ФЗ).

Для повторного получения свидетельства об ИНН необходимо представить в любой налоговый орган:

заявление о постановке на учет по форме №2-2-Учет;

копии документов, удостоверяющих личность и подтверждающих регистрацию по месту жительства (пребывания).

Удобнее получить ИНН в электронном виде в «Личном кабинете налогоплательщика для физических лиц» или через Единый портал государственных и муниципальных услуг. В последнем случае необходимо направить заявление, подписав его усиленной неквалифицированной электронной подписью, которую можно сгенерировать в приложении «Госключ».

Электронный документ в формате pdf имеет такую же юридическую силу, как и бумажная копия.

СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ ТЕПЕРЬ МОЖНО ПОЛУЧИТЬ В УПРОЩЕННОМ ПОРЯДКЕ

С 1 января 2024 года для получения социальных налоговых вычетов по НДФЛ в части оплаты медицинских, образовательных услуг, добровольного медицинского страхования, негосударственного пенсионного обеспечения, добровольного пенсионного страхования и добровольного страхования жизни, а также физкультурно- оздоровительных услуг применяются унифицированные документы — Справки об оплате услуг (уплате взносов) (далее – Справки). Они заменяют все остальные документы, ранее требовавшиеся для подтверждения права на вычеты: договоры, чеки, справки, лицензии.

Справки направляются в налоговый орган в виде Сведений в электронной форме организациями и ИП, оказывающими платные услуги, на основании заявления физического лица. По направленным организациями и ИП Справкам о расходах, произведенных в 2024 году, социальные налоговые вычеты можно получить в 2025 году в упрощенном порядке.

В бумажном виде налогоплательщику Справку получать не нужно.

В Личном кабинете налогоплательщика в 2025 году будет сформировано предзаполненное заявление на получение социальных налоговых вычетов в упрощенном порядке.

Для получения вычета нужно только акцептовать заявление, представлять в налоговый орган декларацию не требуется. Подробная информация о предоставлении вычетов в упрощенном порядке размещена на официальном сайте ФНС России в разделе «Упрощенный порядок получения вычетов по НДФЛ» www.nalog.gov.ru/rn77/ndfl_easy/

По расходам, понесенным до 1 января 2024 года, для получения социальных вычетов, как и ранее, необходимо представлять налоговую декларацию и комплект подтверждающих документов.

В преддверии отпуска проверяйте налоговую задолженность!

Для проверки можно воспользоваться сервисом «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России. Вход возможен по логину и паролю, полученному при личном обращении в любой налоговый орган, или через ЕСИА (Госуслуги). В личном кабинете можно сформировать счёт для оплаты задолженности любым удобным способом при её наличии. Оплачивайте налоги своевременно и правильно — это защитит вас от таких проблем, как: — «неожиданные» списания и блокировки счетов по исполнительным производствам судебных приставов; — испорченный отпуск ограничением на выезд при значительном долге.

Подробная информация о Едином налоговом счете и реквизитах для оплаты доступна на сайте ФНС России в разделе «Единый налоговый счет» https://www.nalog.gov.ru/rn78/ens/.

О преимуществах режима налогообложения «Налог на профессиональный доход»

Налог на профессиональный доход (НПД) введён на территории Санкт-Петербурга с 2020 года. Это специальный режим для самозанятых граждан и ИП, оказывающих услуги или продающих товары собственного производства единолично.

В качестве налогоплательщика НПД можно зарегистрироваться любым удобным способом: приложение «Мой налог»; «Личный кабинет плательщика НПД»; Единый портал Госуслуги; банковскую организацию, предоставляющую сервисы для самозанятых.

Преимущества:

низкая ставка — 4% при работе с физлицом, 6% — при разовой работе с ИП и организациями;

налоговый вычет до 10000 руб;

не требуется сдача налоговой отчётности — информация передаётся автоматически при формировании чеков за услуги;

не требуется уплата страховых взносов, НДФЛ и НДС по установленным ставкам.

Ограничения:

Сумма годового дохода не должна превышать 2.4 млн руб. в год, 250 тыс.руб. в месяц.

НПД не применим в случае перепродажи товаров или полезных ископаемых, продаже собственного имущества — в таком случае оплачиваются налоги на соответствующих условиях.

НПД не применим при реализации товаров, подлежащих маркировке «Честный ЗНАК», подакцизных товаров, оказании юридических услуг.

НПД не применим к ИП, имеющим работников по трудовым договорам.

НПД не применим к работе по гражданско-правовым договорам и к услугам, оказываемым работодателю, в том числе бывшему менее 2 лет назад.

Государственные (муниципальные) служащие могут применять НПД только при предоставлении аренды жилья.

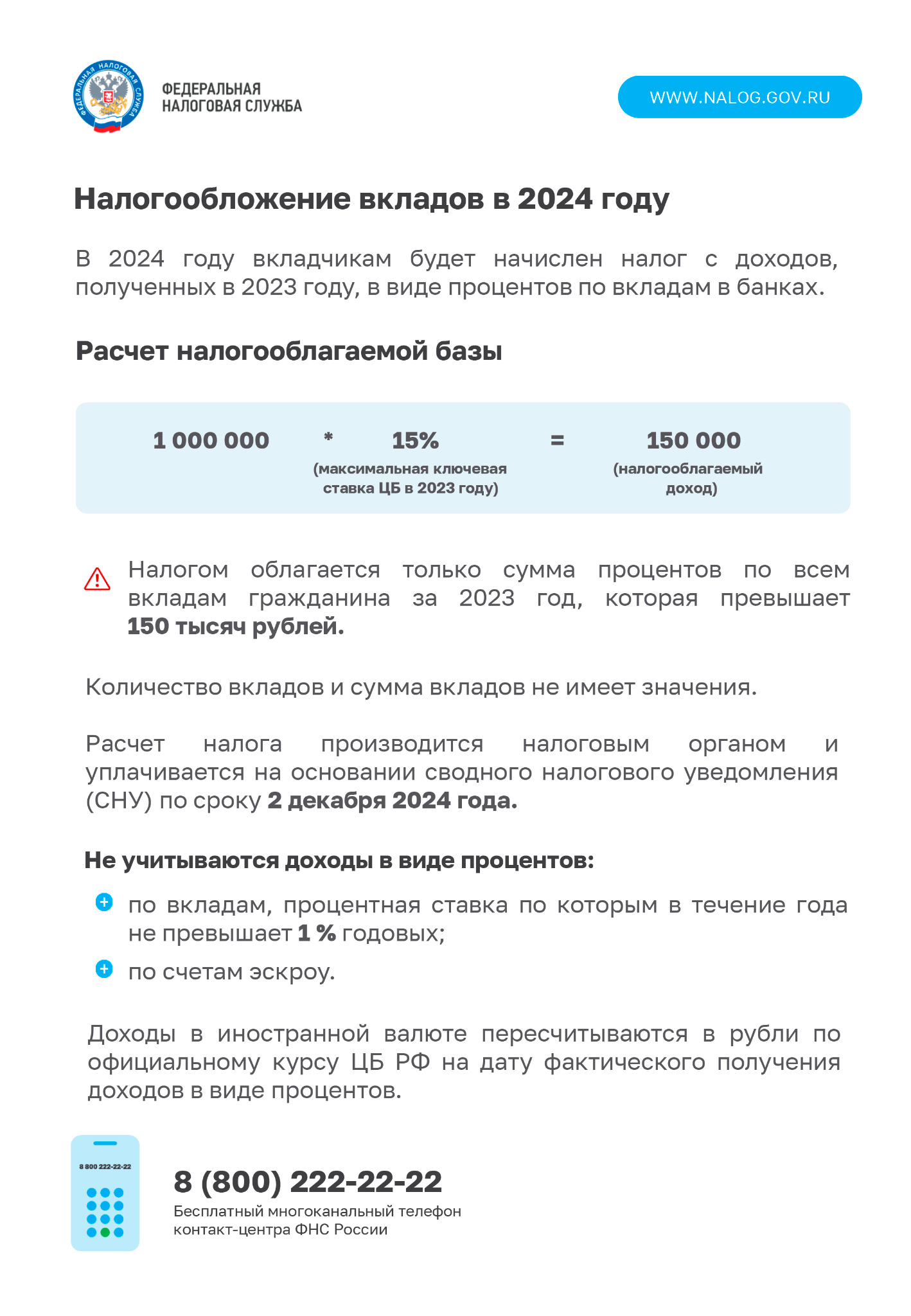

В 2024 году вкладчикам будет начислен налог с процентных доходов по вкладам в банках за 2023 год.

Налогообложению подлежит только доход сверх установленной суммы 150 тысяч рублей, например, при сумме полученных одним физлицом процентов по всем оформленным на него вкладам 200 тыс. руб. налог будет исчислен с суммы 50 тыс. руб.

Расчет налога производится налоговым органом, который выставляет сводное налоговое уведомление (СНУ) к оплате до 2 декабря 2024 года. Ставка налогообложения составляет 13% при годовом доходе физлица до 5 млн руб., 15% выше этой суммы.

Доходы в иностранной валюте пересчитываются в рубли по официальному курсу ЦБ РФ на дату фактического получения доходов в виде процентов. Не облагаются налогом доходы в виде процентов по вкладам со ставкой в 2023 году менее 1% годовых и по счетам эскроу.

Бесплатная горячая линия ФНС России: 8 (800) 222-22-22

Управление Федеральной налоговой службы по Санкт-Петербургу в 2024 году возобновляет реализацию отраслевого проекта «Общественное питание».

Проект адресован организациям, предпринимателям и потребителям сферы услуг общественного питания, нацелен на создание равных конкурентных условий ведения бизнеса и защиту прав потребителя в части оказания услуги общественного питания.

Согласно законодательству РФ (54-ФЗ от 22.05.2003) при оказании услуг общественного питания в обязательном порядке при каждом расчете должна применяться контрольно-кассовая техника (ККТ), с использованием которой оформляется прием и выплата денежных средств как наличными деньгами так и в безналичном порядке.

Выдавать кассовый чек на бумажном носителе обязаны вне зависимости от того, каким способом совершен расчет. При этом покупатель не обязан озвучивать требование о выдаче чека, а продавец обязан выдать распечатанный чек в любом случае. По желанию покупателя возможна отправка электронных кассовых чеков на указанные им реквизиты.

Информация о кассовом чеке посредством ККТ передаётся в Федеральную налоговую службу. В кассовом чеке обязательно содержатся реквизиты продавца, наименования оказанных услуг, информация о сотруднике, выписавшем чек (кассире), информация о налоговом режиме. Печатные и электронные версии кассовых чеков должны содержать QR-код со ссылкой на страницу проверки подлинности чека в ФНС.

Потребители! После оплаты товара или услуги обязательно требуйте кассовый чек с QR-кодом! Только кассовые чеки защитят вас в спорных ситуациях.

Федеральная налоговая служба информирует о проведении вебинаров по вопросам налогообложения, уплаты налогов, актуальных изменений законодательства.

Федеральная налоговая служба информирует о проведении вебинаров по вопросам налогообложения, уплаты налогов, актуальных изменений законодательства.